[TECHNIQUE] LMNP

Dans le cadre des déclarations fiscales de loueur meublé, nous pouvons rencontrer plusieurs situations.

- Recettes < 23K€ : 100% LMNP

- Recettes > 23K€ mais < 50% des revenus du foyer : LMNP Fiscal mais LMP Social

- Recettes > 50% des revenus du foyer : 100% LMP

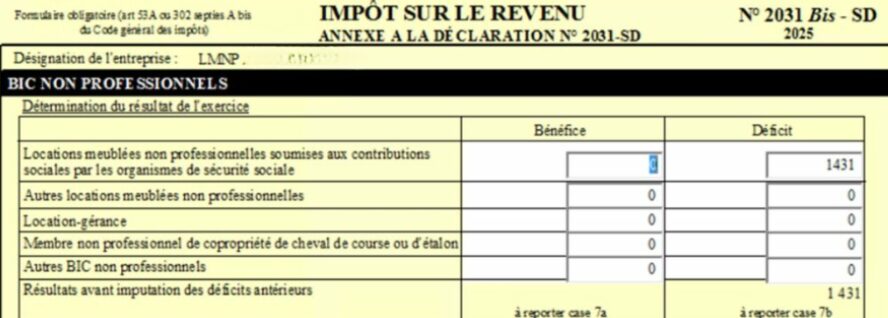

Recettes < 23K€ : 100% LMNP

- Ne pas oublier la réintégration fiscale 39-4 du CGI

- S’il reste un déficit, celui ci est déductible du revenu global

Déclaration 2042 C PRO

Coche à faire dans les rubriques à sélectionner :

- « Revenus des locations meublées non professionnelles ». Le SIRET est automatiquement renseigné normalement, sinon l’ajouter ou le modifier en cas de SIRET erroné.

Eléments à compléter

| Bénéfice | 5NA |

| Déficit | 5NY |

- Vous pouvez reprendre les déficits des année précédentes et compléter les cases 5GA (2014) à 5GJ (2023) s’ils ne sont pas repris.

- Compléter l’adresse de la location si elle n’est pas indiquée

Recettes > 23K€ mais < 50% des revenus du foyer

Dans ce cadre, nous appliquons la fiscalité du LMNP mais les revenus sont soumis à charges sociales (commun LMP).

Déclaration 2031 (suite 2033)

Déclaration 2042 C PRO

| Bénéfice | 5NM |

| Déficit | 5WE |

🚨Cocher DSYA : “Vos revenus sont soumis à cotisations sociales au titre du régime général des travailleurs indépendants.”